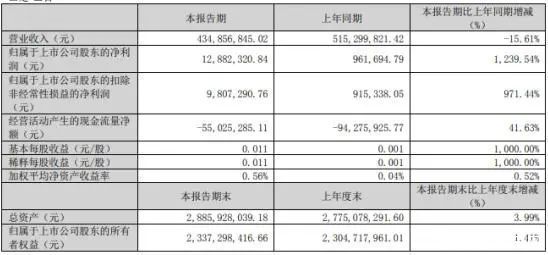

加加食品(002650)2023年第一季度净利润为1288.23万元,同比增长1239.54%,表现亮眼。加加食品净利润的增长得益于其持续推广高毛利产品,积极探索新市场新模式等主动求变的多番动作。

虽然加加食品的净利润有所改善,但仍然不能改变已经掉队的事实。酱油行业的竞争一直非常激烈,相对于海天味业(603288)、中炬高新(600872)、千禾味业(603027)等企业来说,加加食品明显掉队了。从业绩上来看,加加食品最近两年业绩走向低迷,营收不断下滑,净利持续亏损。

2018-2022年,加加食品营业收入分别为17.88亿元、20.4亿元、20.73亿元、17.55亿元、16.86亿元,净利润分别为1.15亿元、1.62亿元、1.76亿元、-8016.39万元、-7963.17万元。

对于影响业绩发展的因素,加加食品曾经表示是因为原材料价格持续高位,采购、物流压力增加,生产端成本上涨。2023年第一季度,虽然亏损的状况有所改善,但营收下滑的态势依然没有改变。

从盈利潜力方面来看,加加食品的毛利率问题凸显,与行业内其他企业相较毛利率较低。2018-2022年,加加食品毛利率分别为26.23%、27.01%、29.09%、20.05%、20.58%;海天味业毛利率分别为46.47%、45.44%、42.17%、38.66%、35.68%;中炬高新毛利率分别为39.12%、39.55%、38.26%、34.87%、31.7%;千禾味业毛利率分别为45.74%、46.21%、43.85%、40.38%、36.56%。

从行业内几家企业的毛利率对比来看,加加食品与其他几家企业的毛利率差距较大,虽然受原材料价格持续高位的影响,几家企业的毛利率都处于下降的趋势,但加加食品的毛利率明显更低一些。

毛利率问题凸显,加加食品在5月16日召开的业绩说明会上被问及毛利率较低的原因,加加食品表示,2022年由于公司所需原材料价格持续高位,采购、物流压力增加,生产端成本上涨,导致全年整体毛利率下降。原材料波动对公司成本端的影响,需要结合当下情况综合来看。

而与传统渠道缩水、整体业绩下滑相反,加加食品线上渠道的发展呈现高增长趋势。2021、2022年,线上销售的收入分别增长了221.48%、147.58%。加码线上渠道,似乎成了业绩惨淡的加加食品的救命稻草。只不过,新的布局效果显现仍需要时间,2021和2022两年的持续亏损就是证明。

在业绩陷入困局的同时,加加食品还面临着控股股东再成“老赖”等经营问题。4月8日,加加食品发布公告称,公司实际控制人杨振、肖赛平(杨振之配偶)、杨子江(杨振之子)、以及公司监事会主席蒋小红因合同纠纷,被银川市金凤区人民法院列入失信被执行人。

实控人一家三口因担保成为老赖,似乎上演了一起实控人实力“坑”公司的经典戏码。加加食品确实是有点危机重重,命运多舛的意思。

值得一提的是,此次并非杨振首次被列入失信被执行人。2020年12月,加加食品公告称,近日获悉公司控股股东湖南卓越投资有限公司及实际控制人杨振因其个人债务纠纷,被北京市第二中级人民法院列入失信被执行人名单,其失信被执行人行为具体情形为“违反财产报告制度”。

业绩低迷连续亏损、毛利率问题凸显、控股股东再成“老赖”……曾经的“中国酱油第一股”加加食品身陷困境、处境堪忧。虽然2023年第一季度净利表现亮眼,但加加食品目前的困局依然难解,想要回到巅峰路确实有点长。